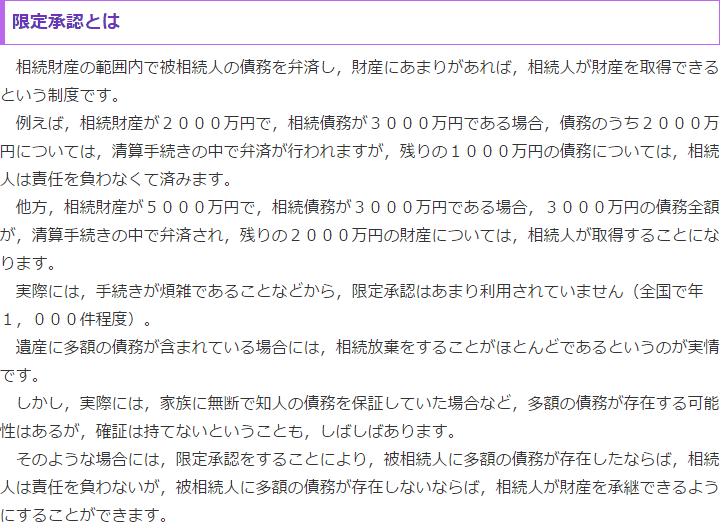

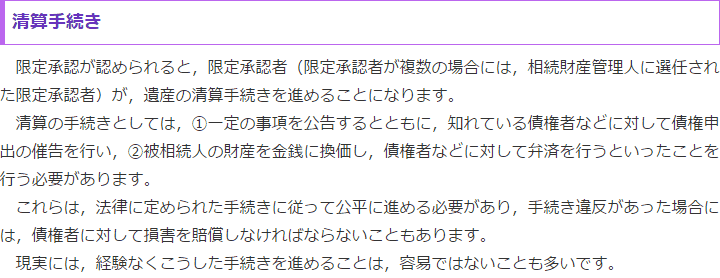

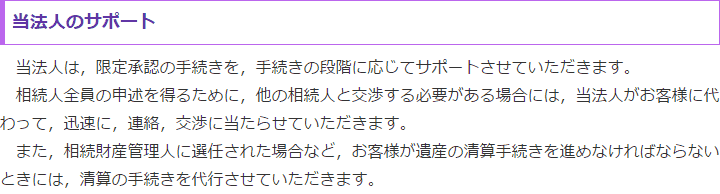

限定承認

-

電話相談について

相続について電話でご相談いただけます。詳細はこちらをご覧ください。

-

相続を得意としています

相続案件を集中的に取り扱っている者が対応させていただきます。

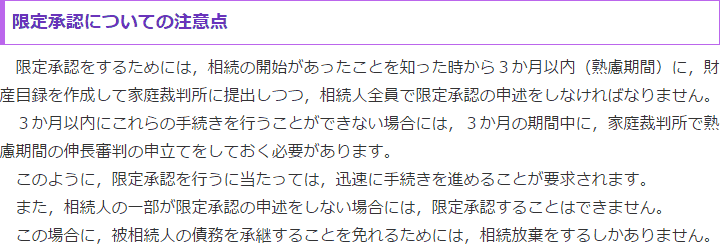

限定承認について

限定承認の手続きについて知りたい、限定承認を検討しているという方は、私たちにご相談ください。限定承認をすべきかどうかを含め、相談にのらせていただきます。

所在地をご確認いただけます

最寄り駅から歩いてお越しいただける場所に設けることで、来所の際のご負担を少しでも軽くできればと思っております。詳しい地図はこちらからご確認いただけます。

![]()

![]()

お問合せ先

フリーダイヤル、メールフォームをご用意しておりますので、お気軽にお問い合わせください。土日祝日もお電話がつながるようになっております。

限定承認をする際に注意すべき点

- 最終更新日:2024年10月9日

1 限定承認の期限はとても短い

限定承認は、「相続の開始を知ってから3か月」という厳しい期限があります。

3か月と聞くと十分時間があると思われる方もいらっしゃるかと思いますが、実際にはこの期限を守ることはとても難しいといえます。

まず相続発生後は、葬儀や初七日、年金・健康保険等の手続きのために、とても慌ただしい日々が続きます。

その上で、限定承認をするために遺産の調査や債務の調査を行い、裁判所に提出する書面を作成するのは、スケジュール的に非常に余裕がありません。

遺産や債務の調査に時間がかかり、期限に間に合いそうにない場合、限定承認の期限延長の手続きをすることもできます。

しかしこの延長の手続きも、3か月以内に行わなければならない点には注意が必要です。

参考リンク:裁判所・相続の承認又は放棄の期間の伸長

2 相続人全員で手続きをしなければならない

限定承認は相続人全員が共同で行わなければならない手続きです。

個々の相続人が自由に決めることができる相続放棄とは異なるため、注意が必要です。

仮に相続人の1人が限定承認に反対し続け、3か月の期限が来てしまった場合、相続人全員が単純承認をしたということになってしまいます。

3 譲渡所得税が発生する場合がある

譲渡所得税は、財産を譲渡して利益が出た場合に課税される税金です。

相続は財産を譲渡する手続きではないため、遺産を相続しても譲渡所得税が課税されることはありません。

しかし、限定承認をした上で遺産を相続した場合、税法上は「亡くなった方が相続人に財産を譲渡した」とみなされることになっています。

そのため、譲渡所得税が発生する場合があり、これを考慮せずに限定承認をした場合、思わぬ出費が発生することがあります。

4 手間と時間がかかる

限定承認は、「遺産の範囲内で借金を返済する」という制度です。

つまり、「相続財産の破産手続き」とも言える制度なので、財産の調査、精算、債権者への返済など、とても多くの手間と時間がかかります。

また、裁判所の監督下で法的な手続きを進めなければならないため、専門家に手続きを代行してもらった方がよい場面も多くあります。

5 限定承認でお悩みの方はご相談を

限定承認には以上のように様々な注意点があるため、あまり多く利用されていないのが実情です。

しかし、限定承認が役に立つ場面というのも少なからずあり、メリットの方が大きいときは迷わず利用すべきといえます。

上記のような注意点があり、判断に迷う部分も多いかと思いますので、どういったケースで限定承認をすべきかどうかは、まず一度ご相談ください。

その際は、できるだけお早めの相談をおすすめいたします。

![]()

![]()