相続税申告

相続税申告に関する情報

様々な情報をご覧いただけるサイトをご用意しています。

-

電話・テレビ電話相談

テレビ電話も簡単にご利用いただける仕組みですのでご安心ください。

-

私たちにお任せください

ワンストップサービスをご提供しています。相続税もお任せください。

相続税について

相続税申告をお考えの方だけでなく、申告の必要があるか分からないという方からのご相談も承りますので、どうぞお気軽にご相談ください。

ご相談をお考えの方へ

こちらから詳しい所在地をご確認いただけますので、参考にしていただければと思います。いずれも駅の近くという利便性の良さを重視した場所にあります。

![]()

![]()

相続税のご相談について

原則無料で承っております。調整によって夜間や土日祝日のご相談も承りますので、相談していただきやすいかと思います。お気軽にお問い合わせください。

相続税に関する特例

- 最終更新日:2024年8月26日

1 様々な相続税の特例

相続税には、様々な特例があります。

特例の適用を受けると、相続税がかからなくなったり、減額できたり、納税の猶予を受けたりすることができます。

特例には、税額から控除できるもの、税額計算の基となる財産の価額を減額できるもの、取得した財産の価額から控除できるもの、納税の猶予又は免除を受けられるものなどがあります。

どのような特例があるか、以降に挙げていきますが、特例を利用できるかどうかについては個別の状況によって異なりますので、税理士へご相談いただくことをおすすめします。

2 税額から控除できるもの

相続税の税額を計算する際に一定の金額を控除できる特例には、次のようなものがあります。

・配偶者の税額軽減(配偶者控除)

配偶者が取得した遺産額から配偶者の法定相続分相当額か1億6000万円のいずれか大きい方の金額を差し引いて、残った金額のみに課税するという制度です。

・未成年者控除

相続人が未成年者で一定の要件を満たす場合、相続税が軽減されます。

控除額は年齢によって異なり、低年齢である方が、控除額が大きくなっています。

参考リンク:国税庁・未成年者の税額控除

・障害者控除

相続人が障害者で一定の要件を満たす場合、相続税が軽減されます。

障害が重い方が、控除額が大きくなっています。

参考リンク:国税庁・障害者の税額控除

・相次相続控除

今回の相続開始前10年以内に、被相続人が相続によって財産を取得して相続税が課されていた場合に、その被相続人から相続で財産を取得した人の相続税額から一定の金額を控除します。

参考リンク:国税庁・相次相続控除

3 税額計算の基となる財産の価額を減額できる特例

代表的なものとして、小規模宅地等の特例があります。

被相続人の自宅の土地や、被相続人が事業に使っていた土地を相続する場合に、一定の条件を満たせば、相続税を計算する際の土地の評価額を最大で8割まで減額するという制度です。

4 取得した財産の価額から控除できる制度

取得した財産の価額から控除できる制度としては、次のようなものがあります。

・債務控除

被相続人が死亡したときにあった借入金や未払金などが含まれます。

・葬式費用控除

火葬や埋葬、納骨の費用、遺体や遺骨の回想費用、お通夜等の通常葬式の費用、お寺などに対する読経料などが含まれます。

参考リンク:国税庁・相続財産から控除できる債務

5 納税の猶予又は免除を受けられる特例

代表的なものとして、非上場株式等についての相続税の納税猶予および免除の特例があります。

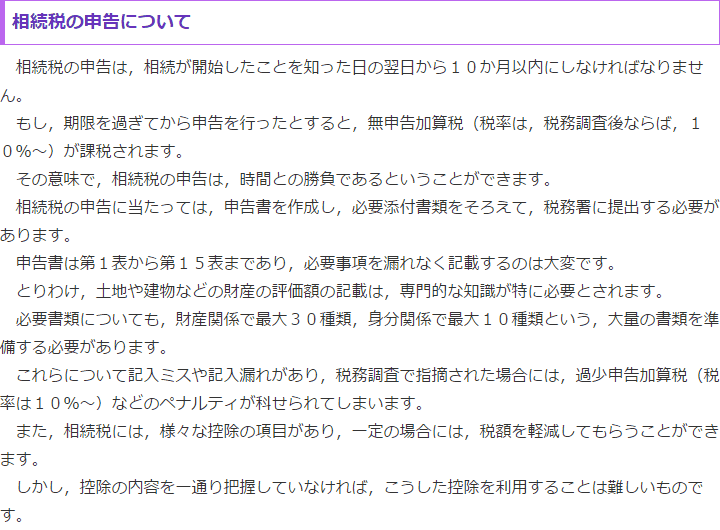

相続税の申告期限を過ぎるとどうなるのか

- 最終更新日:2024年10月30日

1 相続税の申告期限

相続税の申告期限は、相続税法27条1項により、相続の開始があったことを知った日の翌日から10か月以内と規定されています。

相続の開始があったことを知った日は、通常、被相続人が死亡した日となります。

もっとも、相続人と被相続人が別居しており疎遠な関係で、被相続人の家族が相続人に被相続人が死亡したことを連絡しなかったような場合であれば、被相続人が死亡した日と相続の開始があったことを知った日とが一致しないことがあります。

相続税の申告期限を過ぎてしまった場合には、無申告加算税や延滞税などのペナルティが課されてしまうことがあります。

2 無申告加算税

相続税の申告期限を過ぎても申告しなかった場合は、無申告加算税が課されます。

① 税務調査通知前までに自主的に申告した場合

税率は5%になります。

② 税務調査の事前通知を受けてから調査を受けるまでに自主的に申告した場合

50万円以下の部分の税率は10%、50万円を超える部分の税率は15%、300万円を超える部分の税率は25%になります。

③ 税務調査を受けてから申告した場合

50万円以下の部分の税率は15%、50万円を超える部分の税率は20%、300万円を超える部分の税率は30%になります。

3 延滞税

相続税の申告期限を過ぎても納税しなかった場合、無申告加算税に加えて延滞税が課されます。

延滞税の税率は、国税通則法60条2項により、法定納期限を過ぎた翌日から2か月以内だと「年7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合、2か月以上過ぎると「年14.6%」と「延滞税特例基準割合+7.3%」のいずれか低い割合が原則となります。

もっとも、租税特別措置法94条1項により特例を定められており、令和5年であれば、法定納期限を過ぎた翌日から2か月以内の場合は年2.4%、2か月以上過ぎると年8.7%になります。

4 早期に税理士にご相談を

相続税の申告期限まで10か月もあると思われるかもしれませんが、相続人を特定し、相続財産を整理して、相続人同士で遺産分割協議での話合いなどをしているうちに、10か月はすぐに過ぎてしまうものです。

期限に間に合わないと、本来払うべき相続税の他に、無申告加算税や延滞税が課せられることにならないためにも、相続税の申告については、早期に税理士にご相談されることをおすすめします。

相続税の申告が必要な場合

- 最終更新日:2024年6月25日

1 すべての相続で相続税の申告が必要となる訳ではない

相続が発生したとしても、必ずしも相続税の申告が必要とは限りません。

相続税には、「基礎控除」というルールが定められており、遺産総額が「基礎控除」より少なければ、申告も納税も不要です。

とはいえ、平成27年の法改正により基礎控除の額が大きく変化し、相続税の申告が必要な人が増えました。

ここでは、相続税の申告が必要かどうかの判断方法について解説します。

2 「基礎控除」は3000万円がスタートライン

平成27年以降、どのような相続であっても、「基礎控除」のスタートラインとなる金額は一定で、3000万円です。

すなわち、遺産総額が3000万円以下であれば、相続税申告が不要だという見通しが立ちます。

ただし、死亡保険金、退職金、生前贈与などの事情によっては、亡くなった時の遺産が3000万円以下であったとしても、相続税申告が必要になることがあるため、注意が必要です。

参考リンク:国税庁・相続税がかかる場合

3 相続人が多いほど、「基礎控除」の枠は増えていきます

相続人が1人増えるごとに、「基礎控除」が600万円ずつ増えます。

例えば、相続人が長女と二女の2人だった場合、「基礎控除」は1200万円増えます。

つまり、3000万円と1200万円を足した、計4200万円が「基礎控除」になります。

相続人が増えるごとに基礎控除の額も増えていき、相続人が8人いるケースでは、「基礎控除」が4800万円増えるため、3000万円を足した7800万円が「基礎控除」になります。

4 マイナスの財産が多ければ、相続税申告が不要になるのか

相続税申告が必要かどうかは、遺産総額が「基礎控除」を超えるかどうかという点にかかってきます。

ここでいう遺産総額とは、預貯金、不動産、株式等のプラスの財産だけでなく、マイナスの財産も合算した数字をいいます。

例えば、相続人が2人で、基礎控除が4200万円のケースで、プラスの財産が9000万円の場合は相続税申告が必要なようにも思えます。

しかし、仮に住宅ローンのようなマイナスの財産が5000万円あれば、遺産総額は4000万円ということになり、相続税の申告が不要ということになります。

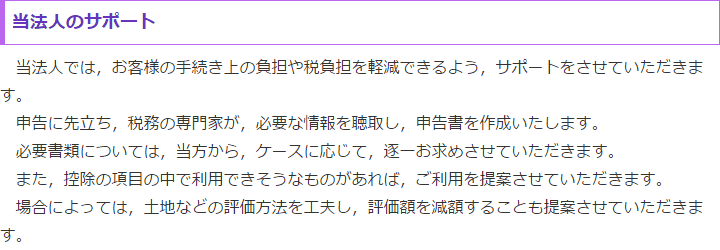

5 相続税申告が必要かどうか税理士にご相談ください

当法人では、相続税の申告が必要か分からないという方や、必要な場合はいくらかかるのか知りたいという方に向けて、税理士が無料で診断させていただくサービスをご用意しています。

また、相続税に関するご相談は原則として無料で承っています。

相続税申告でお悩みの方は、まずは一度ご相談ください。

![]()

![]()